À l’occasion de l’atelier stratégique sur l’applicabilité du Règlement européen sur la déforestation (RDUE) et les enjeux 2026 pour les petits producteurs de cacao, un dialogue politique de haut niveau a permis de réunir les acteurs majeurs de la filière. A la suite de l’atelier du 28 janvier 2026, une inquiétude majeure a émergé : comment les petits producteurs de cacao, souvent issus des communautés autochtones et faiblement instruits, pourront-ils faire face aux exigences complexes de traçabilité, de légalité et de diligence raisonnée imposées par l’Union européenne ?

La filière cacao représente près de 300 000 tonnes/an, soit une valeur exportée de 450 milliards FCFA. L’Union européenne, premier marché, impose désormais des règles strictes de traçabilité et de durabilité. Pourtant, les producteurs dont une grande partie sont des communautés autochtones, peinent à accéder aux financements nécessaires pour se conformer.

Le RDUE exige que chaque fève de cacao exportée vers l’Europe soit traçable, produite sur des terres légalement reconnues, et conforme aux normes sociales et fiscales. Green Development Advocacy (GDA), a présenté un rapport qui a démontré que les petits producteurs camerounais, dont une grande partie sont des communautés autochtones, peinent à se conformer faute de moyens financiers, de formation et d’infrastructures. Or, comme l’a montré l’étude présentée, les droits coutumiers fonciers restent difficiles à prouver, les procédures administratives sont lourdes, et les producteurs familiaux n’ont ni les moyens ni les compétences pour dialoguer avec les institutions financières.

Dans ce contexte, les banques camerounaises sont interpellées. Elles doivent aller au‑delà du simple financement classique et mettre en place des mécanismes adaptés :

- Des produits financiers simplifiés, accessibles aux producteurs peu instruits.

- Des services de conseil et d’accompagnement, pour traduire les exigences du RDUE en solutions pratiques.

- Une discrimination positive en faveur des peuples autochtones, qui restent les plus vulnérables face aux nouvelles règles du commerce international.

Sans cet appui, le risque est grand de voir les petits producteurs exclus du marché européen, alors même que l’UE demeure le premier débouché du cacao camerounais. Le RDUE, censé promouvoir la durabilité, pourrait paradoxalement accentuer les inégalités si les institutions financières ne jouent pas leur rôle de médiation.

Obstacles spécifiques aux peuples autochtones

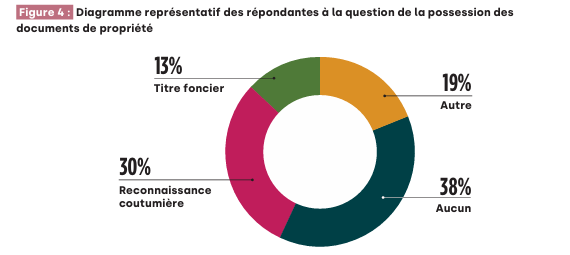

- Absence de titres fonciers : la majorité des producteurs autochtones justifient leur propriété par des droits coutumiers. Or, les banques exigent des garanties formelles (titres fonciers, certificats) pour accorder des crédits.

- Faible niveau d’instruction : beaucoup de producteurs autochtones ne maîtrisent pas les procédures administratives et financières, ce qui les rend incapables de discuter clairement avec les banques ou de défendre leurs droits.

- Méfiance institutionnelle : les producteurs perçoivent le RDUE comme une forme de « néocolonialisme » ou un instrument d’appauvrissement. Cette perception accentue leur réticence à s’engager dans des démarches bancaires qu’ils jugent complexes et peu adaptées.

- Manque de structuration : l’accès au crédit est souvent conditionné par l’appartenance à une coopérative ou une organisation formelle. Or, beaucoup de producteurs autochtones restent isolés ou faiblement organisés.

- Charge financière accrue : les nouvelles exigences du RDUE (géolocalisation, traçabilité, certification) nécessitent des investissements que les producteurs ne peuvent assumer sans soutien bancaire.

Interpellation aux banques

Les banques camerounaises doivent adapter leurs pratiques pour ne pas laisser les peuples autochtones en marge :

- Créer des produits financiers inclusifs (microcrédits, prêts à taux réduit, garanties alternatives aux titres fonciers).

- Mettre en place des services d’accompagnement et de vulgarisation pour traduire les exigences du RDUE en solutions compréhensibles.

- Soutenir la structuration des coopératives autochtones afin de faciliter l’accès collectif au financement.

- Intégrer une discrimination positive pour les communautés vulnérables, afin de corriger les inégalités d’accès au crédit.

La Regional Bank, comme les 18 autres banques actives au Cameroun, participe à un secteur dont l’encours de crédits a atteint 6 273 milliards FCFA au premier trimestre 2025, pour un total bilan de 11 905 milliards FCFA (source:https://www.cameroun-eco.com) . Mais dans cette manne financière, la part dédiée aux crédits agricoles reste marginale, et encore plus faible pour les petits producteurs issus des peuples autochtones.

Le paradoxe du crédit agricole

Les banques exigent des garanties formelles: titres fonciers, immatriculations que les producteurs autochtones n’ont pas. La plupart justifient leur propriété par des droits coutumiers, invisibles pour les institutions financières. Résultat : des milliers de producteurs sont exclus des circuits bancaires.

Extrait du rapport: « Les femmes, pilier de la production de cacao au Cameroun

comment le RDUE pourrait soutenir cette main-d’œuvre essentielle, invisible et exploitée », page 12, CED/FERN.

Selon les estimations des organisations de la société civile, près de 100 000 exploitants n’accèdent pas au crédit. Cela représente un manque à gagner de 50 à 70 milliards FCFA/an en prêts agricoles non distribués, soit 5 à 7 milliards FCFA/an de revenus d’intérêts perdus pour les banques.

Une opportunité que la Régional Bank, présent lors du dialogue politique de haut niveau, par la voix de M. Dimitri Mengue, cadre dans la banque citée, réaffirme: « la Regional Bank considère la filière cacao comme stratégique pour l’économie camerounaise. Notre vision est de soutenir les producteurs dans leur transition vers un cacao durable, conforme aux exigences du RDUE, en finançant la traçabilité, la certification et la structuration des coopératives. »

Le cacao est l’un des principaux produits d’exportation du Cameroun et représente un flux financier important. Les banques gagneraient à l’inscrire dans ses secteurs prioritaires, au même titre que l’agriculture vivrière et les infrastructures rurales. Les banques pourraient proposer des microcrédits agricoles, en signant des protocoles avec certaines OSC pour accompagner les producteurs dans la gestion coopérative et la transparence financière. Par ailleurs, il serait primordial d’intégrer les critères d’inclusion pour les producteurs issus des peuples autochtones. En finançant la géolocalisation des parcelles, et en soutenant les coopératives dans leurs efforts de traçabilité, les banques intégreront progressivement des critères environnementaux et sociaux dans les financements agricoles.

Ange ATALA